Comment profiter du prêt à taux zéro si vous êtes primo-accédant ?

Modifié le 19/05/2026

5 minutes

Le prêt à taux zéro ou PTZ est un prêt aidé par l’État. Il permet à des primo-accédants de devenir propriétaires de leur résidence principale dans des conditions favorables. Quelles sont les caractéristiques de ce prêt ? Comment et où l’obtenir ?

Objectifs du prêt à taux zéro primo-accédant

Le prêt à taux zéro est un dispositif permettant de devenir propriétaire de sa résidence principale. Il ouvre droit à un prêt à 0 %, dès lors que vous remplissez les critères d’éligibilité et que l’établissement prêteur a signé une convention type avec la Société de gestion des financements et de la garantie de l’accession sociale à la propriété (SGFGAS). Le remboursement du prêt ne comprend donc pas d’intérêts mais uniquement du capital.

Périmètre du prêt à taux zéro

Le PTZ peut servir à financer :

- L’achat ou la construction d’un logement neuf ;

- L’achat d’un logement ancien avec réalisation de travaux. Le PTZ peut être utilisé dans le cadre d’un achat immobilier classique associé à la réalisation de travaux, d’un achat via un contrat de vente d’immeuble à rénover (VIR) et d’un achat en location-accession ;

- L’achat d’un logement social. Cette possibilité est ouverte uniquement aux locataires occupant le logement en question depuis au moins 2 ans.

Vous disposez d’un délai d’un an à compter de la livraison du bien ou de la réception des travaux pour faire du logement votre résidence principale.

Quelles sont les conditions pour bénéficier du PTZ ?

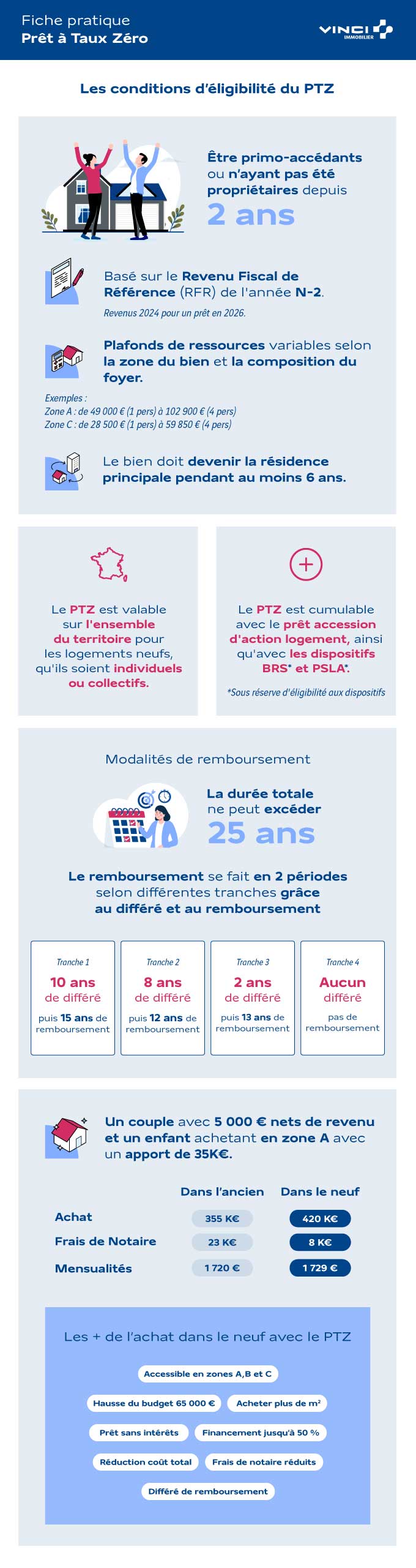

Pour bénéficier du PTZ primo-accédant, 3 conditions doivent être réunies :

- Ne pas dépasser un montant de revenus maximum. Le PTZ est un prêt accordé sous conditions de ressources.

- Ne pas avoir été propriétaire de sa résidence principale durant les 2 années précédant le prêt pour être considéré comme primo-accédant.

Qui a le droit au prêt à taux zéro ?

Toute personne respectant les conditions de ressources du PTZ et n’ayant pas été propriétaire de son domicile au cours des 2 dernières années peut bénéficier du prêt à taux zéro. Les démarches à effectuer diffèrent selon la nature de l’opération : acquisition du logement social actuellement occupé, achat immobilier dans l’ancien ou achat d’un logement à construire et qui n’a jamais été habité.

Cumul et règles d’utilisation du PTZ

Le PTZ ne peut en aucun cas financer 100 % d’une opération. Il doit donc nécessairement être adossé à d’autres prêts ou à un apport personnel. En 2023, la quotité de l’opération immobilière finançable par le PTZ pouvait atteindre 40 %. Depuis 2024, elle peut aller jusqu’à 50 % de l’opération pour les ménages aux revenus les plus modestes.

De plus, un seul PTZ par opération immobilière peut être accordé, même en présence d’un co-emprunteur.

Calcul du PTZ

Si le PTZ ne peut pas financer l’intégralité d’une opération, la définition de dépenses qu’il peut financer est relativement extensive. Le PTZ porte ainsi aussi bien sur le coût de la construction ou d’achat du logement que sur les honoraires de négociation. Néanmoins, le PTZ ne peut financer ni les frais de notaire, ni l’achat de meubles.

Quel est le plafond du PTZ ?

Le montant du PTZ est plafonné selon la zone géographique. Cela signifie que le plafond du PTZ n’est pas le même selon l’endroit où vous achetez. Pour estimer le montant que vous pourriez emprunter grâce au prêt à taux zéro, n’hésitez pas à utiliser notre simulateur en ligne.

Location d’un bien financé avec un PTZ

Quelles sont les autres conditions liées au remboursement du PTZ ? Un logement financé par un PTZ ne peut être loué pendant les six années suivant le versement du prêt.

Il existe toutefois des exceptions à cette règle. Vous êtes ainsi autorisé à mettre en location un bien immobilier acheté avec un PTZ si vous partez en retraite dans moins de six ans (soit moins de 12 ans après le versement du prêt) et comptez utiliser le bien en tant que résidence principale au moment de la retraite. Vous pouvez également louer votre bien PTZ si vous êtes en mobilité professionnelle, êtes en procédure de divorce ou rupture de Pacs, subissez une invalidité ou incapacité, ou êtes au chômage depuis plus d’un an.

Nous sommes à vos côtés pour vous accompagner dans votre projet immobilier. Pour en savoir plus sur nos programmes éligibles au PTZ, n’hésitez pas à prendre contact avec l’un de nos conseillers VINCI Immobilier.

Devenez propriétaire grâce au PTZ !

Télécharger notre guide sur le prêt à taux zéro pour réussir votre premier achat immobilier

Ces programmes peuvent vous intéresser...

Ces contenus peuvent vous intéresser

Le PTZ, une aide précieuse pour devenir propriétaire

Le PTZ, une aide précieuse pour devenir propriétaireLe prêt à taux zéro ou PTZ est un sérieux allié lorsqu’il s’agit de finaliser un dossier de financement en vue de devenir…

Quand et comment faire un rachat de crédit immobilier ?

Quand et comment faire un rachat de crédit immobilier ?Que ce soit suite à un changement de situation personnelle ou une évolution des conditions de marché, le rachat de…

Quand doit se tenir une assemblée générale de copropriété ?

Quand doit se tenir une assemblée générale de copropriété ?Que ce soit pour aborder la gestion des parties communes ou fixer le montant des appels de fonds correspondant aux charges…

Conseils projet déménagement : une transition en toute sérénité

Conseils projet déménagement : une transition en toute sérénitéVous vous préparez à déménager ? Retrouvez tous nos conseils déménagement pour une transition réussie.Comment…