Quels sont les avantages fiscaux du LMNP ?

Modifié le 02/03/2026

11 minutes

Résumé de l'article

- Le statut LMNP (Loueur Meublé Non Professionnel) permet de percevoir des revenus locatifs tout en optimisant sa fiscalité.

- Deux régimes fiscaux au choix : le micro-BIC (abattement forfaitaire de 50 %) ou le régime réel, qui permet de déduire de nombreuses charges.

- Avec le régime réel, vous pouvez amortir votre bien immobilier, votre mobilier et vos frais, réduisant parfois vos impôts à 0 € pendant plusieurs années.

- Les charges déductibles LMNP sont nombreuses : travaux, assurance, taxe foncière, frais de gestion locative…

- Les revenus LMNP ne sont pas soumis aux cotisations sociales, seulement aux prélèvements sociaux (17,2 %), ce qui améliore la rentabilité nette.

- Ce dispositif est particulièrement adapté aux investisseurs souhaitant se constituer un patrimoine tout en diminuant leur fiscalité.

- À savoir : vous pouvez louer en courte ou longue durée, à condition de respecter certaines règles d’équipement et d’usage.

La location meublée non professionnelle (LMNP) demeure un choix incontournable si vous souhaitez réaliser un investissement locatif. Quels sont les avantages fiscaux auxquels vous pouvez prétendre ? Et comment faire votre choix ?

Qu’est-ce que le statut LMNP ?

Le statut LMNP est un statut qui prévoit l’imposition des revenus tirés de la location meublée au barème progressif de l’impôt sur le revenu. Ces revenus locatifs sont, plus précisément, imposés dans la catégorie des bénéfices industriels et commerciaux (BIC).

Pour pouvoir louer en LMNP, le bien doit présenter certaines caractéristiques. Il doit ainsi être équipé de meubles en quantité suffisante pour permettre au locataire d'y vivre convenablement (literie, meubles de rangement, ustensiles de cuisine, matériel de ménage…). Quels changements pour le statut LMNP en 2025 ?

Quels changements pour le statut LMNP en 2025 ?

La loi de finances pour 2025 a prévu plusieurs modifications du statut LMNP.

Réintégration des amortissements dans le calcul de la plus-value

- Jusqu’à maintenant, les amortissements pratiqués (du bien immobilier, du mobilier, travaux, etc.) étaient déductibles des revenus locatifs, mais n’étaient pas pris en compte dans le calcul de la plus-value immobilière en cas de revente du bien.

- Avec la loi de finances 2025, les amortissements pratiqués depuis le début de l’amortissement – et non seulement ceux post-2025 – devront être réintégrés dans la base de calcul de la plus-value. Autrement dit, la plus-value imposable devient :

Prix de vente – Prix d’acquisition + Amortissements déduits

- Toutefois, des exceptions sont prévues : cette réintégration ne s’applique pas aux biens en résidences de services (étudiantes, seniors, etc) sous bail commercial.

- Elle concerne uniquement les cessions à titre onéreux (ventes), pas les cessions à titre gratuit ou la cessation d’activité.

Modification des abattements et plafonds du régime micro-BIC

Le régime micro-BIC pour les revenus de locations meublées est lui aussi affecté, en particulier pour les locations touristiques / de courte durée :

- Le plafond de recettes pour bénéficier du régime micro-BIC est abaissé à 15 000 € pour les locations en courte durée (Airbnb, etc)

- L’abattement forfaitaire appliqué est réduit à 30 % pour ces loyers de courte durée.

- Pour les meublés « classés » ou chambres d’hôtes, l’abattement spécifique de 71 % est supprimé, et l’abattement devient 50 %.

- Le plafond de recettes pour ces cas (meublés non touristiques / longue durée) reste à 77 700 €.

Qui peut bénéficier de l’avantage LMNP ?

- Pour être considéré comme un loueur en meublé non professionnel et pouvoir bénéficier de l’avantage LMNP, deux conditions cumulatives doivent être remplies par l’investisseur : Ne pas dépasser 23 000 € de recettes annuelles retirées de l’activité de location meublée (montant retenu au niveau de l’ensemble des membres composant le foyer fiscal)

- Avoir des recettes locatives qui ne dépassent pas les revenus du foyer fiscal soumis à l’impôt sur le revenu dans les catégories des traitements et salaires, des bénéfices industriels et commerciaux autres que ceux tirés de l’activité de location meublée, des bénéfices agricoles et des bénéfices non commerciaux.

En cas de dépassement des seuils LMNP, le loueur est considéré comme exerçant l’activité de location meublée à titre professionnel.

Quel régime fiscal pour une location meublée ?

Les revenus tirés de la location meublée sont soumis à l ’impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux (BIC). Ce régime d’imposition s’applique quel que soit le type de location. Il s’applique, que le logement soit loué à titre de résidence principale ou secondaire (locations saisonnières, location de gîtes ruraux, de chambres d’hôtes).

Au sein de la catégorie des BIC, il est possible, pour l’investisseur, d’arbitrer entre deux options fiscales : d’une part, le régime forfaitaire (ou micro-BIC) et, d’autre part, le régime réel .

Quel est le fonctionnement du régime micro-BIC ?

Définition du régime micro-BIC

Ce régime s’applique de plein droit si les recettes du foyer fiscal issues de la location meublée sont inférieures ou égales à 77 700 € . Dans le cadre de ce régime, l’investisseur bénéficie d’un abattement forfaitaire de 50 % sur ses recettes locatives.

Dans le cadre de la location meublée classique, cela signifie donc que le loueur en meublé est imposé dans sa tranche d’imposition sur la moitié des recettes perçues (loyers charges comprises). Au-delà de ce seuil, il n’est pas possible de bénéficier d’une déduction supplémentaire de charges ou d’amortissements.

À noter que, si vous possédez un bien locatif en indivision , vous ne pouvez pas bénéficier du régime micro. Vous devez obligatoirement vous inscrire au régime réel.

Les avantages du régime micro-BIC

- Un abattement forfaitaire intéressant si les charges sont inférieures à 50% des revenus locatifs

- La simplicité du régime fiscal

Les inconvénients du régime micro-BIC

- Aucune possibilité de déduction supplémentaire si les charges dépassent 50%

- Pas de possibilité de déduire les amortissements

Quel est le fonctionnement du régime réel ?

Définition du régime réel

Avec ce régime, le loueur en meublé peut déduire un certain nombre de charges telles que l’entretien et la réparation du logement, les frais d’assurance et de gestion, les frais de comptabilité ou encore les intérêts d’emprunt.

Bon à savoir, si le loueur a fait l’acquisition de son logement l’année de la déclaration , il aura la possibilité de déduire les frais de notaire liés à l’achat du logement, ainsi que les honoraires d’agence. Seule condition : ces dépenses doivent être comptabilisées l’année de leur décaissement. Si le loueur ne respecte pas cette règle, alors ces dépenses ne seront plus déductibles et considérées comme perdues.

Les avantages du régime réel

- Possibilité de déduire un nombre important de dépenses

- Possibilité de pratiquer l’amortissement

Les inconvénients du régime réel

- Nécessité de tenir à jour une comptabilité très précise et, le plus souvent, de faire appel à un expert-comptable

- Besoin de conserver toutes les pièces justificatives liées aux dépenses effectuées.

Comment choisir le dispositif fiscal adapté ?

Le choix du dispositif fiscal le mieux adapté à votre situation dépend avant tout du niveau de vos charges :

- Si vos charges sont inférieures à 50 % de vos recettes locatives, alors vous avez plutôt intérêt à opter pour le régime micro-BIC.

- Si vos charges dépassent la moitié des revenus tirés de la location meublée, alors vous avez plutôt intérêt à vous tourner vers le régime réel.

En quoi consiste l’avantage LMNP amortissement ?

Le régime du LMNP réel permet d’ amortir le bien immobilier et les meubles qui le garnissent, en fonction d’un barème bien précis. Pour cela, il faut que les locaux et le mobilier soient inscrits à l’actif. Le principe de l’amortissement est de réduire la valeur d’une immobilisation, afin de prendre en compte sa dépréciation au fil du temps et en fonction de son usage. Concrètement, l’avantage LMNP amortissement est de pouvoir réduire le montant de l’imposition sur les revenus locatifs en retirant une quote-part correspondant à l’amortissement du bien.

Ce mécanisme comptable et financier ne s’applique pas de la même manière au logement lui-même et aux travaux. L’amortissement du bien immobilier peut se dérouler sur une période comprise entre 25 et 40 ans. S’il est amorti sur une durée de 20 ans par exemple, la dépréciation s’élève à 5 % par an.

En ce qui concerne les travaux réalisés dans le bien, tout dépend du type de travaux entrepris. Les périodes d’amortissement généralement admises sont de :

- 10 ans pour les travaux de plomberie, les revêtements de murs ou une nouvelle cuisine

- 15 ans pour les travaux de maçonnerie ou la pose d’un nouveau parquet

- 20 ans pour les travaux de rénovation du système électrique.

Au niveau du mobilier, la durée d’amortissement est de l’ordre de 5 à 10 ans, ce qui correspond à un taux d’amortissement de 10 à 20 % par an. Il est très important de bien conserver tous vos justificatifs afin de pouvoir prouver la date d’achat et le montant investi dans les meubles en cas de contrôle de l’administration fiscale.

Quels sont les avantages du statut LMNP ?

La location meublée comporte de très nombreux avantages.

Une grande souplesse

Vous profitez d’un régime fiscal particulièrement souple . Le cadre juridique du LMNP est très peu contraignant, ce qui constitue un réel avantage de la location meublée. De plus, vous avez la possibilité de choisir entre le régime micro-BIC et le régime réel, ce qui constitue un véritable avantage LMNP.

Une fiscalité avantageuse

Vous bénéficiez d’une fiscalité avantageuse , notamment dans le cadre du LMNP avec amortissement . Ce régime fiscal vous permet de déduire une partie du prix de revient du bien correspondant à sa perte de valeur comptable.

Une rentabilité locative plus élevée

Vous avez la possibilité de facturer un loyer plus élevé compte tenu du fait que le logement est loué meublé et équipé. Dans un logement meublé, un locataire n’a plus qu’à poser ses valises. Cela représente donc un avantage considérable par rapport à une location vide. Vous limitez les risques liés aux impayés de loyers : la durée du bail est limitée à un an et vous pouvez ainsi changer de locataire plus facilement. Si vous avez des difficultés à recouvrer vos loyers, cette souplesse vous permet donc de rebondir plus facilement.

Un bien attractif

Votre logement est plus attractif du point de vue des locataires et cela peut vous permettre de louer plus rapidement. Lorsque vous achetez à crédit, vous devez rembourser, chaque mois, une échéance d’un certain montant. Mieux vaut avoir un loyer à percevoir en face, au risque de voir votre trésorerie s’éroder à vitesse grand V.

Un contrat de location flexible

La durée du bail location meublée est plus courte que dans le cadre de la location vide. Cela est d’autant plus vrai dans le cadre d’un bail mobilité dont la durée s’étend entre 1 et 10 mois.

Quels sont les inconvénients du statut LMNP ?

Les inconvénients du LMNP sont assez peu nombreux. En voici un aperçu.

Les caractéristiques spécifiques aux biens LMNP gérés

L’investissement LMNP dans une résidence services (étudiants, seniors…) présente des inconvénients spécifiques. Ainsi, la valeur de l’investissement LMNP dépend de la solidité et de la qualité du gestionnaire avec qui l’investisseur a signé un bail commercial. Si le gestionnaire de la résidence n’est plus en capacité de payer les loyers, ou s’il demande une baisse de loyers, l’investissement LMNP perd mécaniquement une partie de sa valeur.

La liquidité

Le manque de liquidité d’un bien LMNP est parfois mis en avant. En d’autres termes, il serait difficile de revendre un bien LMNP , notamment lorsque celui-ci se trouve au sein d’une résidence services. Pourtant, force est de constater qu’un marché secondaire émerge et se structure progressivement afin d’organiser la revente de ce type de bien. De nombreux investisseurs en quête de revenus immédiats ne sont ainsi pas prêts à patienter pendant le délai de construction d’une résidence neuve et préfèrent faire l’acquisition d’un bien LMNP ancien.

La récupération de la TVA

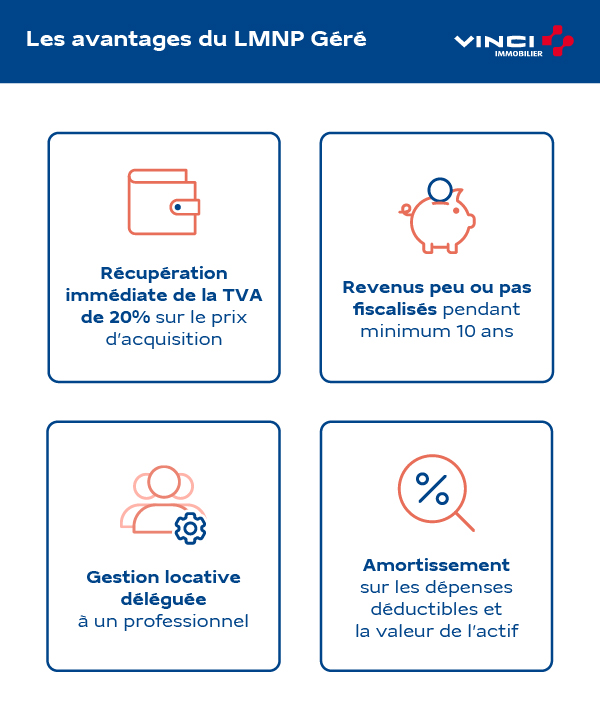

En cas d’investissement LMNP avec amortissement, l’investisseur a la possibilité de récupérer la TVA (20% du coût d’acquisition d’un logement neuf) pendant une période de 20 ans. Autrement dit, il a la possibilité de récupérer 1/20e de la TVA chaque année. En cas de revente au bout de 10 ans, par exemple, il doit rembourser 50% de la TVA récupérée au Trésor public. Cela peut représenter un inconvénient, mais il existe des moyens de le contourner notamment si l’acheteur est dûment informé et continue d’appliquer la TVA sur les loyers.

L’absence de déficits

Un investissement LMNP avec amortissement permet de défiscaliser tout en réduisant la valeur comptable du bien. Mais il a la particularité de générer assez peu de charges et de déficits . De plus, les charges sont imputables sur les revenus de même nature et ne peuvent servir à diminuer l’imposition qui pèse sur d’autres types de revenus que les revenus locatifs : revenus du travail, revenus du capital…

Avantage LMNP géré : quels sont les avantages spécifiques aux résidences services ?

Lorsque vous investissez en LMNP dans une résidence services , vous bénéficiez des avantages du LMNP mais aussi d’autres atouts.

La possibilité de récupérer la TVA

Dans la mesure où les loyers sont associés à la prestation de services, ils sont éligibles à la TVA (taxe sur la valeur ajoutée). Dans ces conditions, le loueur en meublé peut bénéficier du remboursement de la TVA facturée par le promoteur immobilier sur l’achat du logement neuf.

L’absence de soucis de gestion locative

Dans le cadre de la location en résidence services, via un bail commercial, l’investisseur délègue à un exploitant professionnel la gestion locative de son bien. Autrement dit, c’est le professionnel qui se charge de la recherche du locataire, des formalités d’entrée et de sortie, ainsi que de l’encaissement des loyers.

Des loyers sécurisés dans le cadre du bail commercial

Conclu pour une durée minimale de neuf ans, le bail commercial permet à l’investisseur de bénéficier d’une grande visibilité sur ses revenus locatifs. La plupart du temps, ces revenus sont indexés sur l’IRL (indice de révision des loyers), permettant ainsi de protéger de l’inflation les revenus tirés de la location.

Une forte visibilité

L’activité de location meublée est pérenne, compte tenu des évolutions démographiques : augmentation de la population d’étudiants pour les résidences étudiants, augmentation de l’espérance de vie pour les résidences seniors.

Comment déclarer son avantage LMNP correctement ?

La déclaration des revenus LMNP doit être effectuée sur la déclaration des revenus complémentaire (n° 2042 C PRO). Plus précisément, les recettes locatives retirées de l’activité de location meublée doivent apparaître dans le cadre « Revenus » des locations meublées non professionnelles.

Parallèlement, les propriétaires bailleurs doivent déclarer leurs biens locatifs ainsi que le nom des occupants dans l’espace dédié « Gérer mes biens immobiliers » sur le site des impôts. En cas de non-déclaration des locations immobilières, vous vous exposez à une amende de 150 €. Cette nouvelle obligation est en vigueur depuis le 1er janvier 2023. À terme, l’objectif est de pouvoir répondre en ligne aux obligations déclaratives relatives aux locaux, dématérialiser les déclarations foncières, liquider les taxes d’urbanisme, déclarer l’occupant des locaux d’habitation ou encore collecter l’information sur les loyers des locaux d’habitation mis en location.

Envie d’en savoir plus ? Faites un point complet sur les avantages du statut LMNP grâce à notre article consacré à ce dispositif fiscal.

Pour mieux préparer votre projet

- La SCI, compatible LMNP ?

- Les conditions pour obtenir le LMNP

Ces programmes peuvent vous intéresser...

Ces contenus peuvent vous intéresser

LMP et LMNP : comment choisir ?

LMP et LMNP : comment choisir ?Vous louez un appartement meublé ? Vous pouvez relever soit du régime LMNP, soit du régime LMP. Quelles…

Que faut-il savoir sur le LMNP en 2022 ?

Que faut-il savoir sur le LMNP en 2022 ?Chaque année, au moment de l’élaboration du projet de loi de finances à l’automne, les parlementaires passent à…

Ce qu’il faut savoir sur le statut LMNP

Ce qu’il faut savoir sur le statut LMNPVous avez repéré un programme neuf en vue d’un investissement LMNP ? Vous vous posez des questions à propos de ce…

Quel régime fiscal en LMP ?

Quel régime fiscal en LMP ?La location meublée professionnelle (LMP) fait partie, avec la LMNP, dispositifs fiscaux pour investir…